やさぐれブログを運営しているやさぐれ(@yasagureblog)です。

本ブログでは、節税、資産運用、副業、節約の情報を発信、実践してる様をお伝えしています!

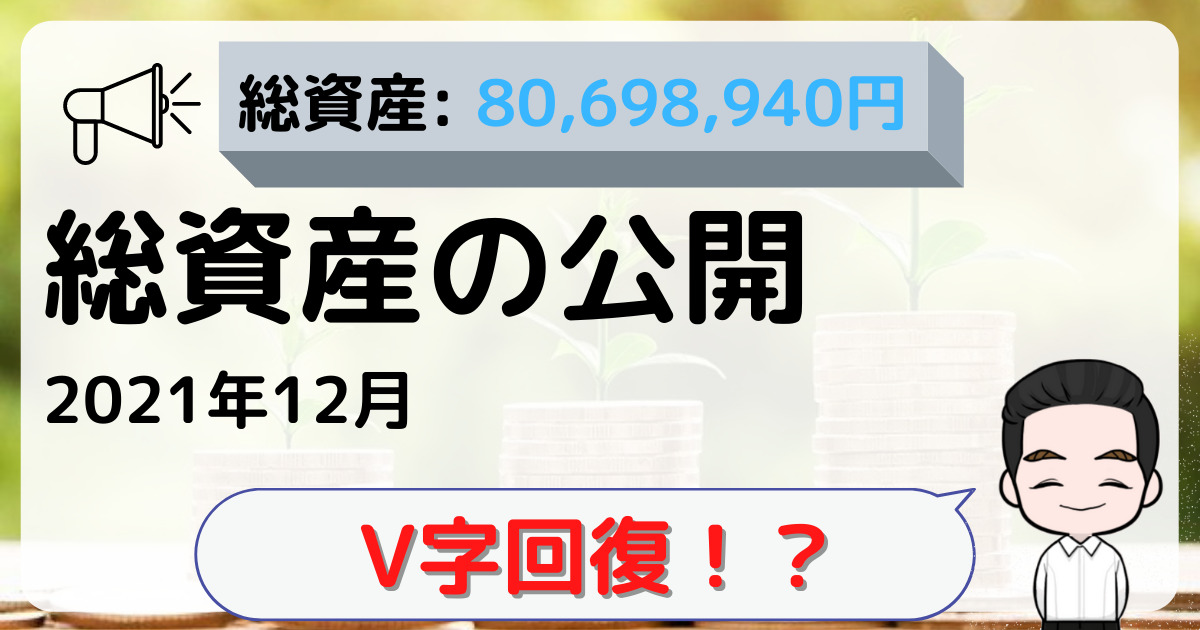

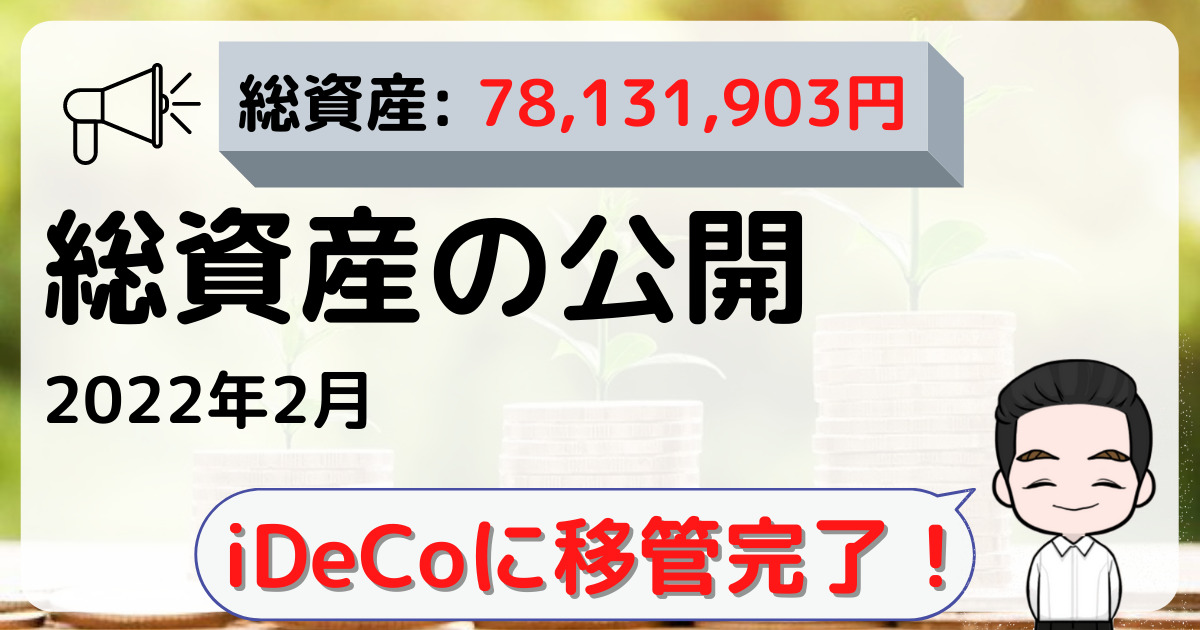

2022年1月末時点(1/31時点)の総資産を公開します。

暴落がもろに直撃でしたー

そういうときもあるよ

上り一辺倒だったので、遂に調整相場が来ましたね。

2022年1月の総資産

まずはいつも通り、総資産から報告します。

2022年1月末の総資産は約7,767万円でした。

先月から302万円のマイナスでした。

キャッシュの割合が増えているのは、退職金が出たためです。

ついに調整が来て、株も債券もほとんどすべてが下がりました。

唯一プラスに働いたのは為替です。

円安ドル高で大半の資産がドル建てだったため、その分はプラスでした。

総資産と家計簿に関しては、スマートフォンのスクリーンショットを貼っています。

アプリは マネーフォワード を利用しており、総資産や家計が自動集計される優れものです。

有料プランもありますが、私自身は無料プランで利用しておりかなり助かっています。

興味のある人は、使ってみて下さい!

マネーフォワードについては、以下の記事で詳しく紹介しています。

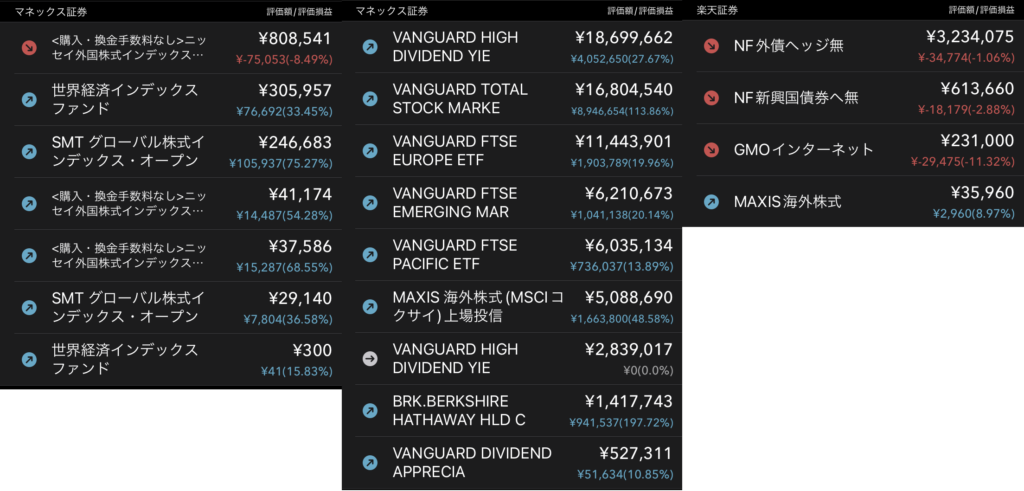

2022年1月のポートフォリオ

特に変化なし。

個別株

今月は特に売買なしです。

国内個別株

・GMOインターネット

GMOインターネットは、優待が優秀なため保有しています。

GMOインターネットを保有している理由については、こちらの記事で説明しています。

米国個別株

・バークシャー・ハサウェイ

バークシャー・ハサウェイは投資会社なので、個別株というよりアクティブな米国株式ETFって感じです。

動き自体は、アクティブというよりパッシブに近いです。

米国のETF購入する時に遊びで少しだけ買ったら、好調なのでそのまま保有してます。

ETF

今月は特に売買なしです。

株式は、各地域のバンガードで固めて全世界の割合に応じて買うことで、お手製のVTにしてます。

米国株は、VTIとVYMとVIGですが、今となってはVTIで固めるのが良かったかなと思ってます。

債券は、国内ETFで海外債券を買ってます。

投資信託

今月は特に売買なしです。

投資信託は世界株式のみです。

長期保有ならETF一択なので、なぜ、投資信託を買ったのか記憶にありません。

一番最近利用したのは、NISAでETF購入後の余り枠の消費に使いました。

下げても売買なしだね

数百万上下しても、全然気にならなくなりました

こういう時に無暗に売っても、税金の繰り延べ効果を失うだけ損です

2022年1月 確定拠出年金(iDeCo)の公開

2022年1月の総資産評価額は約326万円でした。

野村外株インデックスファンド・MSCI-KOKUSAI・DC一本で運用しています。

会社を辞めることになりました

そのため、企業型の確定拠出年金は楽天証券の個人型iDeCoに移管中です

退職後の対応はしっかりやってね!

以下の記事でも書いている通り、確定拠出年金(iDeCo) は投資手段として優れています。

会社で加入していない場合でも、個人で入ることが可能です。

おすすめの証券会社を貼っておきます。

今月のコラム

1月にやったこと

楽天証券では楽天カードで投資信託が買えます。

私もポイント稼ぎのために毎月投資信託を積み立てで買って即売る、を繰り返しています。

その対象の投資信託を以下のように変更しました。

eMAXIS Slim 全世界株式(除く日本)

↓

eMAXIS Slim 先進国債券インデックス

どうせすぐ売るなら、より値動きの少ない債券にしようという考えです。

上限が5万円なので毎月もらえるのは500ポイントですが、大した手間もないのでやってます。

まだ、やってない方がいましたらチャレンジしてみて下さい。

リバランスは追加購入と確定拠出年金(iDeCo)でやる

私は株式・債券ですでに保有している資産を売却して、別の資産を購入するというリバランスはしません。

一番大きな理由は、税金の繰り延べ効果が消失してしまうためです。

今までは追加購入分でのみリバランスを行っていました。

大きなバランス変更はできませんが、税金の繰り延べ効果は活かせます。

その他のリバランス方法として、確定拠出年金(iDeCo)を利用するのは良い案です。

確定拠出年金は非課税であるため、利益確定しても課税されません。

確定拠出年金も自分の資産の一部とみなします。

そして、株式↔債券↔コモディティの割合を変えることで全体のポートフォリオをリバランスするのです。

確定拠出年金(iDeCo)は税金面でかなり有利な制度ですが、デメリットもあります。

- 損益通算できない

- 60歳まで引き出せない

以下のような人は、不向きな可能性があります。

- 頻繁に売買しており、利益と損失の相殺が必要

- 60歳までにお金を使いたい

まとめ

まとまったお金も入ってきたので、次の投資先を何にしようか思案中です。

自分の事業向けにお金使うか、債券買うか、じっくり考えていこうと思います。

2022年1月の総資産公開でした。

あなたの投資ライフの参考になれば嬉しいです。

2022年も頑張っていきましょう。

コメント