やさぐれブログを運営しているやさぐれ(@yasagureblog)です。

本ブログでは、節税、資産運用、副業、節約の情報を発信、実践してる様をお伝えしています!

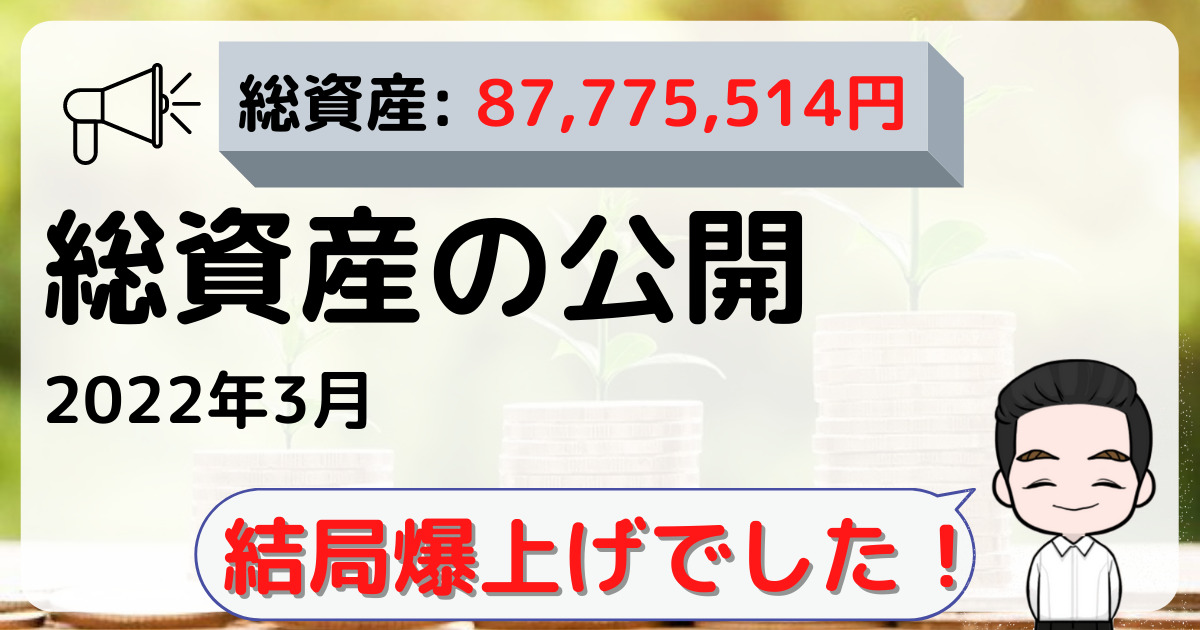

2022年3月(3/30時点)の総資産を公開します。

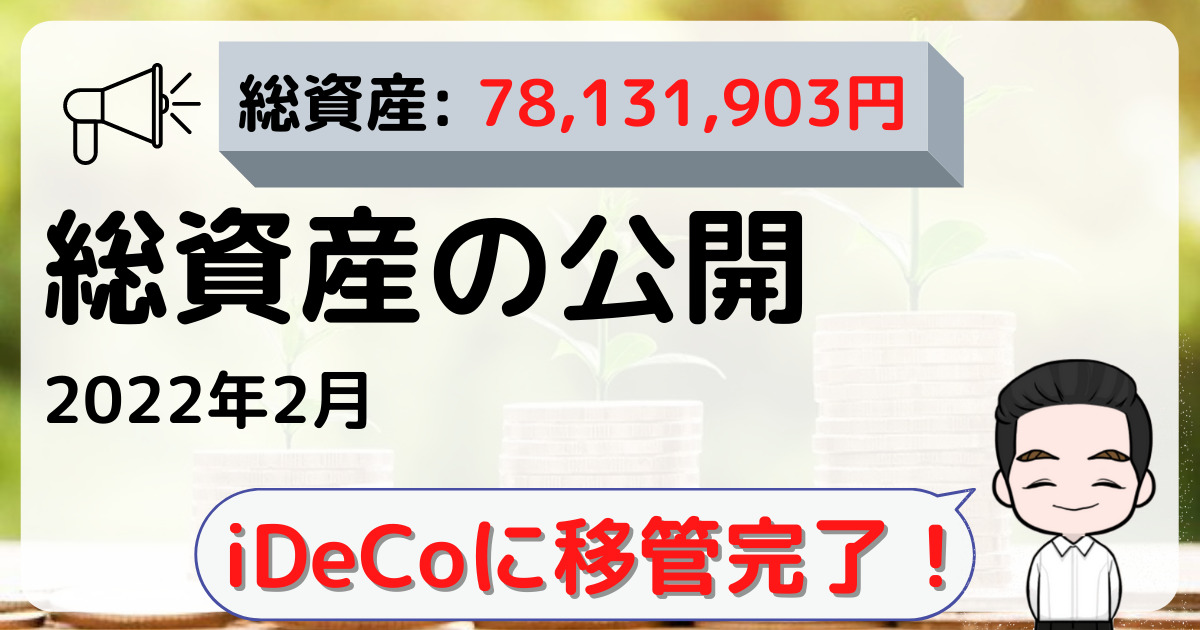

企業型確定拠出年金から個人型iDeCoに移管した結果、マネーフォワードでまとめて扱えるようになりました。

今月からiDeCoの結果も総資産に含めるよ

資産確認が楽になったね♪

戦争はまだ続いていますが、リスクが見通せてきたからか、暴騰してますね。

2022年3月の総資産

まずはいつも通り、総資産から報告します。

今月から総資産にiDeCoを含める形に変更しています。

2022年3月末の総資産は約8,777万円(iDeCoを除くと8399万円)でした。

先月から586万円のプラスでした。

株価がウクライナ危機以前より上昇したこと、ドル高円安になったことがプラス要因でした。

私の場合、全資産のうち約85%がドル建てのため、ドル高による上昇も大きいです。

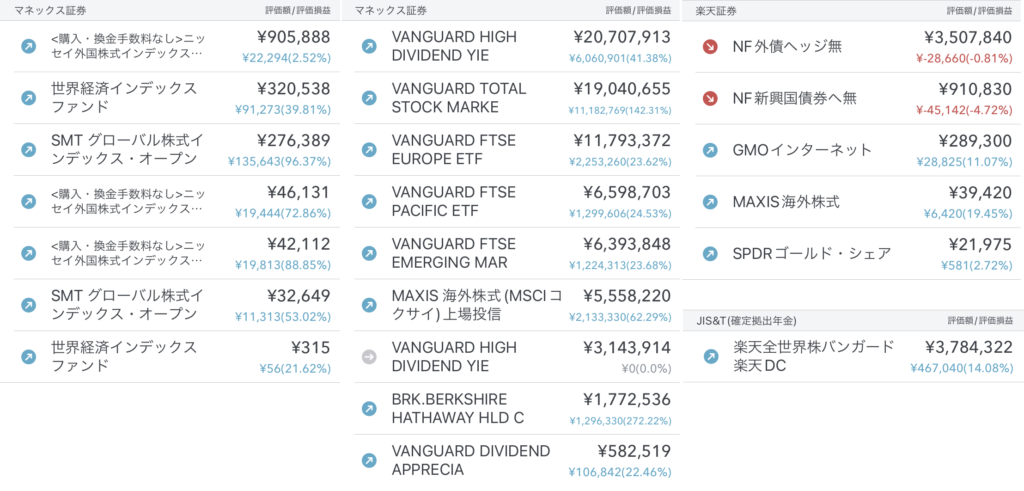

総資産と家計簿に関しては、スマートフォンのスクリーンショットを貼っています。

アプリは マネーフォワード を利用しており、総資産や家計が自動集計される優れものです。

有料プランもありますが、私自身は無料プランで利用しておりかなり助かっています。

興味のある人は、使ってみて下さい!

マネーフォワードについては、以下の記事で詳しく紹介しています。

2022年3月のポートフォリオ

個別株

特に売買なしです。

国内個別株

・GMOインターネット

GMOインターネットは、優待が優秀なため保有しています。

GMOインターネットを保有している理由については、こちらの記事で説明しています。

米国個別株

・バークシャー・ハサウェイ

バークシャー・ハサウェイは投資会社なので、個別株というよりアクティブな米国株式ETFって感じです。

動き自体は、アクティブというよりパッシブに近いです。

米国のETF購入する時に遊びで少しだけ買ったら、好調なのでそのまま保有してます。

ETF

楽天証券でNF外国債券(2511)、NF新興国債券(2519)買い増しました。

元々、退職金でできた余剰資金で海外債券を徐々に買う予定でしたが、ウクライナ危機で強烈に下げたので少し多めに買うことにしました。

NF新興国債券はロシアが含まれているのでかなり下げましたが、ロシアはいくつかある新興国の一部であり下げすぎかなとは思います。

あと、SPDRゴールド・シェア(9449)を1口だけ買いました。

金に投資するにあたって、CFDや様々なETFを見ましたが、この商品が規模と手数料考慮すると良いと判断しました。

ということで、メモ代わりに1口買っておきました。

その他は動かしていません。

投資信託

特に売買なしです。

投資信託は世界株式のみです。

年金

前回は移管したばかりだったので待機資金になっていました。

楽天証券の商品を色々見てみましたが、結局手数料との兼ね合いを見ると本当に良さそうな商品は少数ですね。

結局、楽天全世界株バンガード(楽天VT)に全振りしました。

ちなみに、企業型確定拠出年金の時は、野村外株インデックスファンド・MSCI-KOKUSAI・DC一本でした。

NISAやiDeCoは非課税であるため、長期的に大幅な上昇が見込める資産(株式やリートなど)に割り振るのが効率的です。

そして、特定口座でリスク調整をする資産(債券や金など)を持つようにしています。

年金の運用やっと開始できたね

申し込み自体はすぐ終わるけど、移管完了までは1~2カ月かかったよ

以下の記事でも書いている通り、確定拠出年金(iDeCo) は投資手段として優れています。

会社で加入していない場合でも、個人で入ることが可能です。

おすすめの証券会社を貼っておきます。

今月のコラム

3月にやったこと

- iDeCoの待機資金を楽天全世界株バンガード(楽天VT)へ全振り

- NF外国債券(2511)、NF新興国債券(2519)買い増し

- 確定申告(外国税額控除)

外国税額控除はやってみるとそんなに難しくなかったです。

税務署で相談できますし、不備があれば税務署から連絡してくれるとの事なので、外国株から配当貰っている人はチャレンジしましょう。

投資における真の分散

投資は分散が大事と言われますよね。

分散する時に、投資ポートフォリオ(株式・債券・商品・キャッシュ・生活防衛資金の割合)だけ考えていないでしょうか。

私はそれでは不十分と考えています。

良く抜けている要素は、「労働による収入」です。

日本人の多くは、日本国民であり、日本の企業から日本円で給料をもらっているということを忘れてはいけません。

海外企業で働いている人でもいない限り、かなりの部分を日本にベットしていると考えられます。

つまり、投資ポートフォリオに日本円・日本株・日本債券・日本の不動産を入れてしまうと、日本への比重が重くなりすぎます。

これらを考慮して、私の場合、日本円・日本株・日本債券を極力避けるように投資しています。

このように考えるようになったきっかけは、橘玲さんの「黄金の扉を開ける賢者の海外投資術」を読んだことです。

本の中では、労働による生涯収入が2億5000万円あるため、それらを考慮してポートフォリオを組むことを提案しています。

とても良い本なので、気になった方は読んでみて下さい。

「労働による収入」は最も大きな要素なので言及しましたが、もっと大きく考えることもできます。

- 家族や友人との関係

- 自分の健康状態、健康への興味・関心

- お金への価値観

- 海外で働けるスキル

なども影響します。

例えば、

- 家族との関係が良好で、いつでも助けてもらえるため生活防衛資金を過剰に持つ必要がない

- 海外で働けるスキルがありドル収入がメインであるため、円やユーロ建てで資産を組み立てる

と考えることもできます。

このように、自分のスキル・人間関係・環境によって、やるべき分散は変化します。

あくまで、投資は人生を豊かにするためのツールです。

投資資金単体のリスクや分散だけ考えても、あまり意味がありません。

人生全体で見たときに「自分の投資がどうあるべきか」がまずあって、投資資金をどう分散するか、どの程度リスクを取るべきか、を考えることが出来ます。

まとめ

戦争によりボラティリティが高い状況です。

こういう時に慌てて行動する必要がないよう、普段からリスク管理や分散について考えておきたいですね。

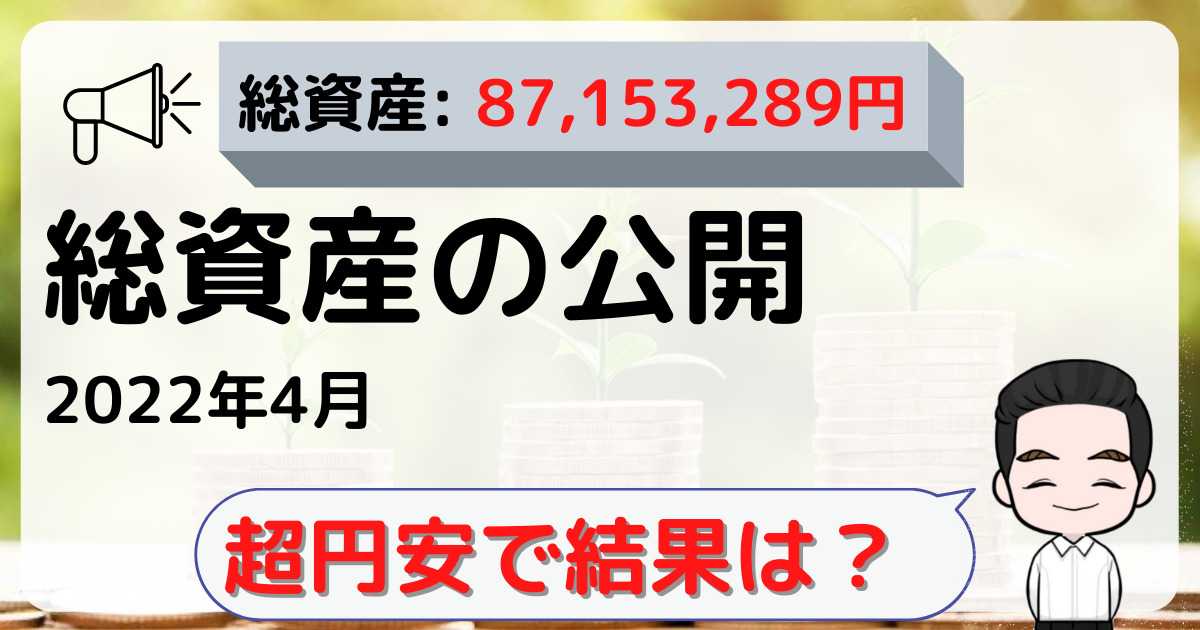

2022年3月の総資産公開でした。

あなたの投資ライフの参考になれば嬉しいです。

コメント