やさぐれブログを運営しているやさぐれ(@yasagureblog)です。

本ブログでは、節税、資産運用、副業、節約の情報を発信、実践してる様をお伝えしています!

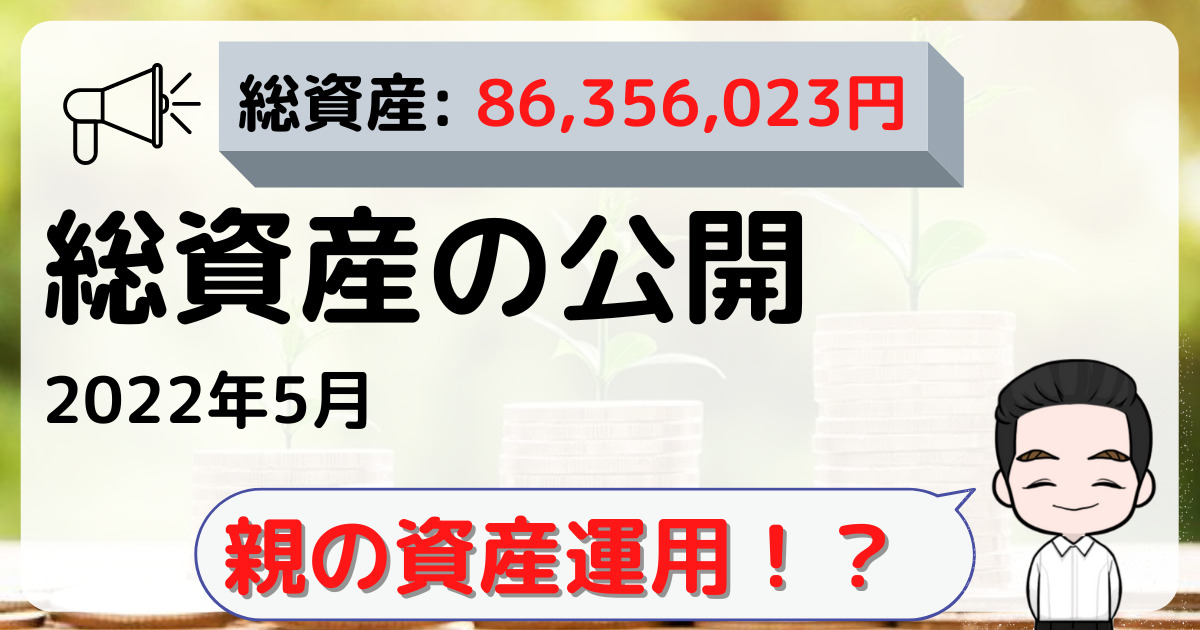

2022年5月(5/31時点)の総資産を公開します。

今回は親の資産運用について考える機会があったのでその話をしたいと思います

親の資産なんて話に出したこともないよー

親がどんな資産運用をしているのか聞くとひどい商品に手を出していたので、自分がアドバイスすることにしました。

親とお金の話をすることは、人によっては中々難しいかもしれません。

ただ、地道に使う用に貯めている分には良いですが、派手に間違って資産運用していると溶かしかねないため、踏み込んで話聞ける人は聞いておくほういいでしょう。

今回はコラム欄で、どんな商品に手を出していたのか、それをどうしたのか書きたいと思います。

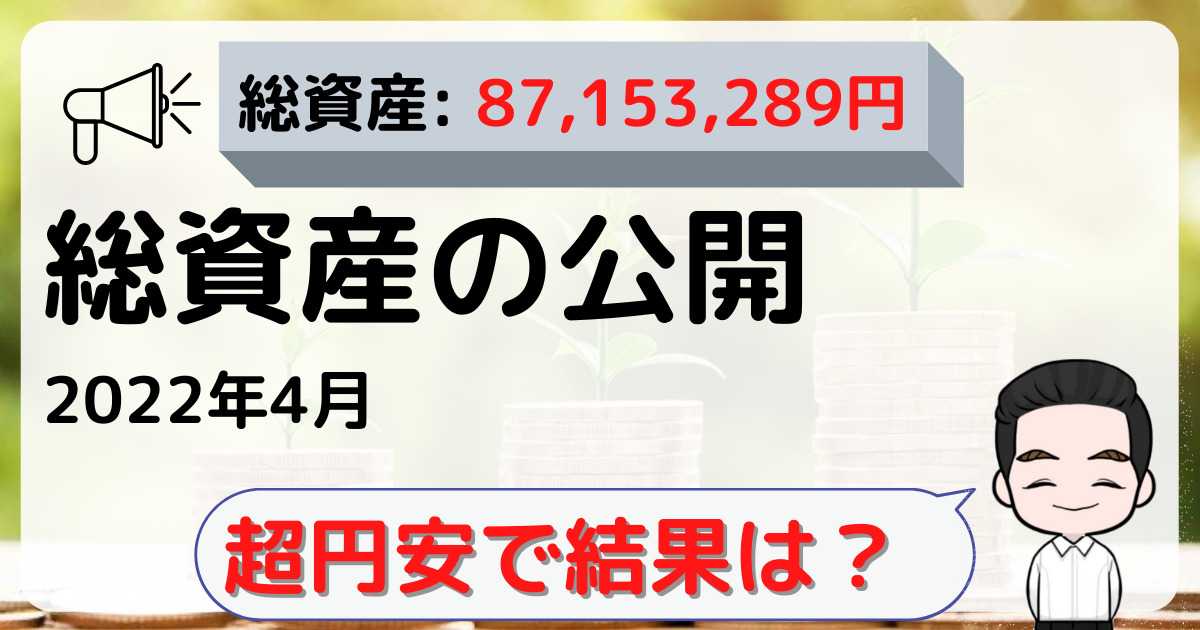

2022年5月の総資産

まずはいつも通り、総資産から報告します。

2022年5月末の総資産は約8,635万円でした。

先月から80万円のマイナスでした。

株価下落とドル安円高で、ややマイナスでした。

急激に進んだ円安がやや戻した感じでした。

執筆時点ではまたドル円130円突破していますね。

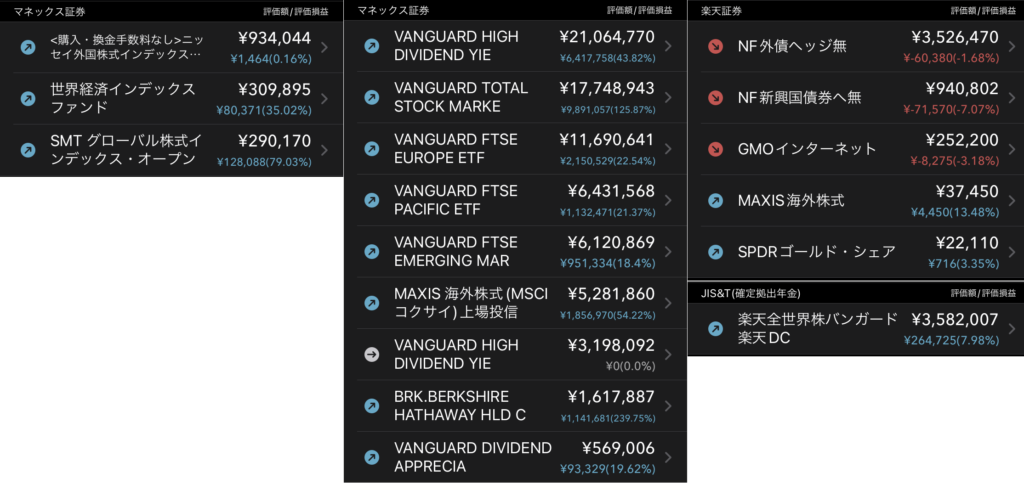

総資産と家計簿に関しては、スマートフォンのスクリーンショットを貼っています。

アプリは マネーフォワード を利用しており、総資産や家計が自動集計される優れものです。

有料プランもありますが、私自身は無料プランで利用しておりかなり助かっています。

興味のある人は、使ってみて下さい!

マネーフォワードについては、以下の記事で詳しく紹介しています。

2022年5月のポートフォリオ

個別株

特に売買なしです。

国内個別株

・GMOインターネット

GMOインターネットは、優待が優秀なため保有しています。

GMOインターネットを保有している理由については、こちらの記事で説明しています。

米国個別株

・バークシャー・ハサウェイ

米国のETF購入する時に遊びで少しだけ買ったら、好調なのでそのまま保有してます。

ETF

今月も預金に余裕あったので、楽天証券でNF新興国債券(2519)を少し買い増しました。

投資信託

特に売買なしです。

年金

楽天全世界株バンガード(楽天VT)に全振りしている状況です。

企業型確定拠出年金の時は、野村外株インデックスファンド・MSCI-KOKUSAI・DC一本でした。

預金に余裕があるうちは買い増しするの?

そうだね、余裕資金は投資に回すよ

自分の生活の状況をみて、持っておくべきバッファは随時調整だね

以下の記事でも書いている通り、確定拠出年金(iDeCo) は投資手段として優れています。

会社で加入していない場合でも、個人で入ることが可能です。

おすすめの証券会社を貼っておきます。

今月のコラム

5月にやったこと

- NF新興国債券(2519)買い増し

- 親の資産運用サポート

債券買い増しと、親の資産運用をサポートしていました。

親が何に投資をしていたのか

自分の親は投資はしていたのですが、手を出している投資商品が良くありませんでした。

地方銀行を通じて投資していたようで、商品の内容は債券が多かったです。

ただ、この中身が最悪で、タコ足配当するような商品設計だったんです。

タコ足配当の何がやばいかというと、1つ目に積極的に配当してしまうので、配当毎に課税されることです。

超簡略化した例を出します。

120万円投資していて、毎月10万円配当されるとうち2万円課税されます。

1年後には原資を吐き出しきるので元本0円、96万円配当を受け取り、24万円税金を払います。

債券利回りが全体で5%ついてくれたとして、+6万円としましょう。

差し引き18万円損をします。

2つ目に原資を吐き出しきってしまうので、次の投資を開始する必要があり、そこでまた売買手数料を取られます。

この地方銀行は売買手数料で稼いでいるため、このような商品を売る必要があるのでしょう。

ネット証券ならほとんど売買手数料はかかりませんが、地方銀行はいまだに窓口売買をしており売買手数料も高いです。

よって、私がサポートすることは1つ目にネット証券への移行、2つ目にまともな商品に投資してもらうことです。

ポートフォリオをどう組むのか?

ネット証券は楽天証券にしました。(SBI証券でも良いと思います)

まともな商品に投資してもらうわけですが、もう高齢なので私のように「株式ほぼ100%」みたいな投資は向いていません。

- できるだけボラティリティが低い

- ある程度のインフレ耐性を持つ

- 最低限のリターンがある

こんな感じが目指したいところです。

そこで、レイダリオのオール・ウェザー型のポートフォリオを参考にしました。

レイダリオは有名なヘッジファンドマネージャーです。(気になる方はWikipediaみて下さい)

レイダリオは、一般の人は比較的リスク耐性が低い(つまり、値幅の上下に耐えられず売買してしまう傾向にある)ため、かなり保守的なポートフォリオをすすめています。

オール・ウェザー型の資産構成比率

米国株式(S&P500等) … 30%

長期米国債(20~25年)… 40%

中期米国債(7~10年) … 15%

金 … 7.5%

コモディティ … 7.5%

これを基本方針にしました。

オール・ウェザー型をアレンジする

基本方針はオール・ウェザー型ですが、いくつかアレンジしました。

1つ目のアレンジは、「国内ETFで組む」です。

オール・ウェザー型を再現するなら、米国ETFを使うべきです。

ただ、親の資産運用なので「確定申告の手間なし」「単純化」を考慮しました。

2つ目のアレンジは、「投資対象地域を米国から世界に」です。

ここ数十年のリスク・リターンをシミュレーションすると、世界より米国一本のほうがリスクが下がりリターンも良くなります。

これは自分自身で確認してみて意外な点でした。

それだけ米国は経済的に高効率で回っている国ということです。

ただ、過去のリスクリターンだけでなく、地政学的リスクも考慮する必要があります。(今は戦争も起きてますし)

ここは難しいところですが、米国一本足より世界分散が好ましいと判断しました。

3つ目のアレンジは、「金7.5%、コモディティ7.5%を金15%に一本化」です。

国内ETFで組む制約上、商品全般に投資することが難しくなります。

「コモディティ・金」のほうが分散の観点では望ましいですが、金のみで妥協しても「コモディティ・金」の役割をある程度果たせるだろうと判断しました。

「コモディティ・金」はリターンを生まない(需給での上下、インフレによる価格上昇はある)ため、資産を増やしたい時には投資対象から外したほうが良いです。

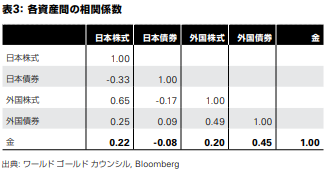

ただ、「コモディティ・金」は「株式・債券」との相関が低いです。

以下表を引用しますと、外国株式と外国債券は0.49、外国株式と金は0.20、外国債券と金は0.45です。

逆相関は-1.0なので、外国株式と外国債券はやや動きが似ていると言えます。

相関が低めの「コモディティ・金」を組み入れることで、ポートフォリオ全体のリスクリターン比を改善してくれます。

直感的に理解しづらいかもしれませんが、リスクリターン比が改善すると、長期投資の利回りが上がります。

よって、資産運用に多少リターンを下げても安定を求める時に、組み入れを検討すると良いです。

4つ目のアレンジは、「投資対象地域から日本を除く」です。

親は日本で暮らして、日本年金機構から年金をもらっています。(しかも、年金の原資の一部は税金です)

日本に十分すぎるぐらいベットしています。

よって、資産運用では日本債券、日本株式は避けるべきです。

オール・ウェザー型を国内ETFで組む

前述の4つのアレンジで立てた方針に沿って、規模や手数料から商品を選出しました。

| 商品名 | 銘柄コード | 割合 |

|---|---|---|

| MAXIS 海外株式(MSCIコクサイ)上場投信 | 1550 | 30% |

| NEXT FUNDS 外国債券・シティ世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信 | 2511 | 40% |

| NEXT FUNDS 新興国債券・J.P.モルガン・エマージング・マーケット・ボンド・インデックス・プラス(為替ヘッジなし)連動型上場投信 | 2519 | 15% |

| SPDRゴールド・シェア | 1326 | 15% |

NISAなどを使って、枠が微妙に空くときは、「楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))」などの投資信託で埋めましょう。

買うタイミングはポートフォリオ全体のバランスを保ちつつ、投資予定資金全額分を一気に購入します。(理由は省略しますが、ドルコスト平均法は意味ないのでしません)

手数料などの都合で買うタイミングを分散したい時は、上記の割合を逸脱しないようにバランスよく購入が望ましいです。

現預金割合は?

今回、現預金割合は親に任せましたが、年金を超えて年間使う予定の3年分程度で良いと思います。

そもそも、オール・ウェザー型ポートフォリオ自体が超保守的で資産防衛の側面もあるため、過剰に現預金を持つ必要がありません。

もっと言うと、日本円で現預金を大量に持つこと自体がインフレに極端に弱く、日本円に過剰投資しているとも言えます。

昨今、物価上昇を嘆くニュースが流れています。

物価が上昇しても、現預金の額面は減ってないでしょうが、購買力が落ちているので価値は落ちてるんですよね。

現預金も投資の一部だと思う感覚が必要です。

まとめ

ちょっと長くなりましたが、2022年5月の総資産公開でした。

自分自身もいつかは高齢になり、出口戦略が必要になる時が来ます。

今回は親の資産運用の手伝いをして、考える良い機会となり良かったです。

あなたの投資ライフの参考になれば嬉しいです。

コメント