やさぐれブログを運営しているやさぐれ(@yasagureblog)です。

本ブログでは、節税、資産運用、副業、節約の情報を発信、実践してる様をお伝えしています!

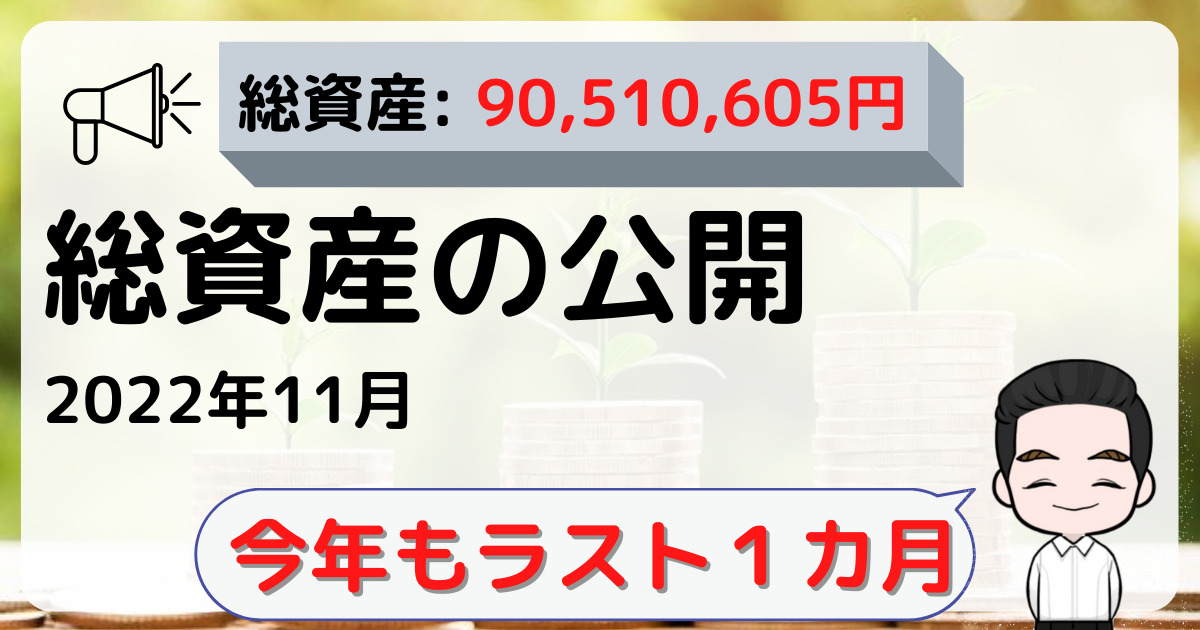

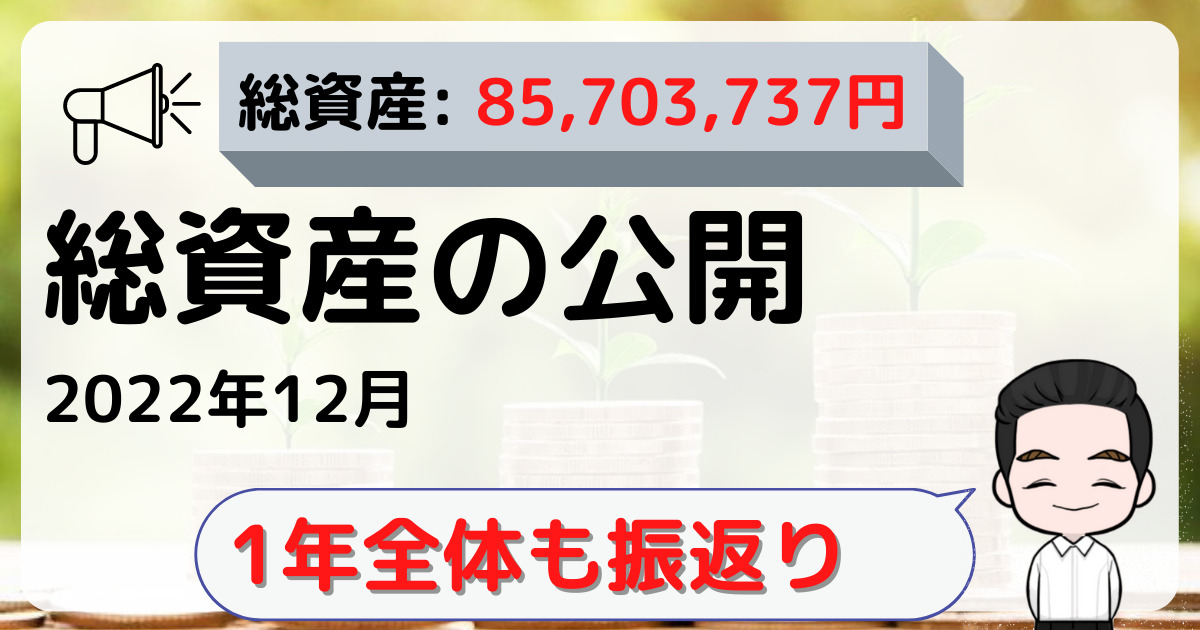

2022年11月(12/1時点)の総資産を公開します。

今月も9000万円を維持してます

今年は順調だね

年末年始は売買できない期間もあります。

今一度、自分のリスク許容度に応じたリスクが取れているか、チェックしておきましょう。

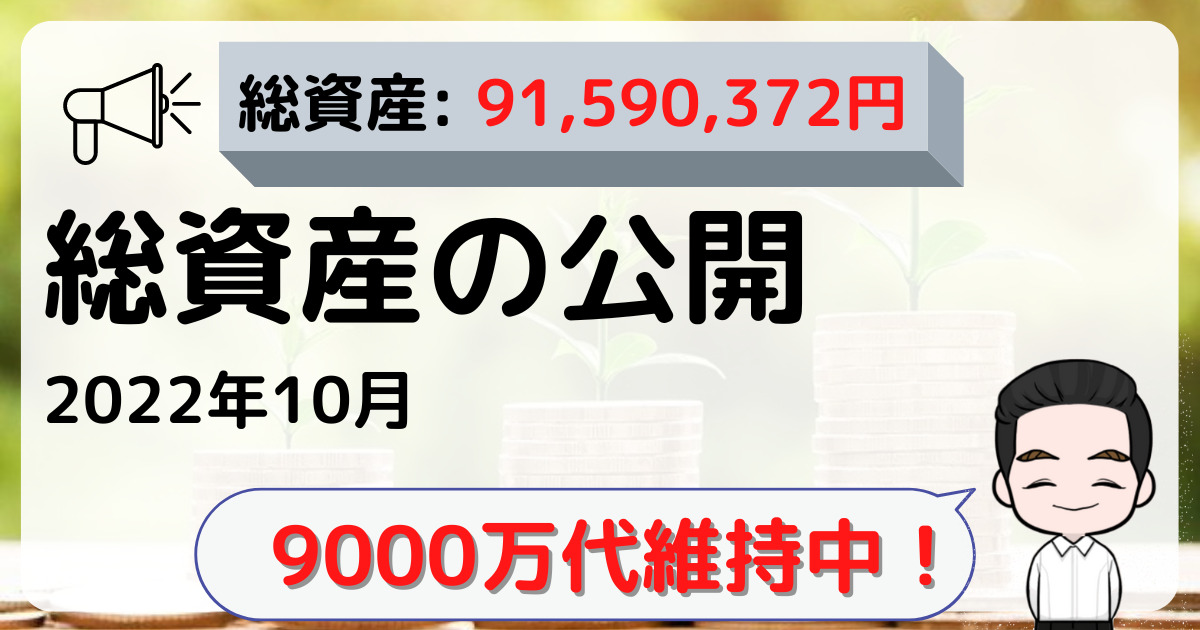

2022年11月の総資産

まずはいつも通り、総資産から報告します。

2022年11月末の総資産は約9,051万円でした。

先月から108万円のマイナスでした。

10月末からそこまで大きな動きはありません。

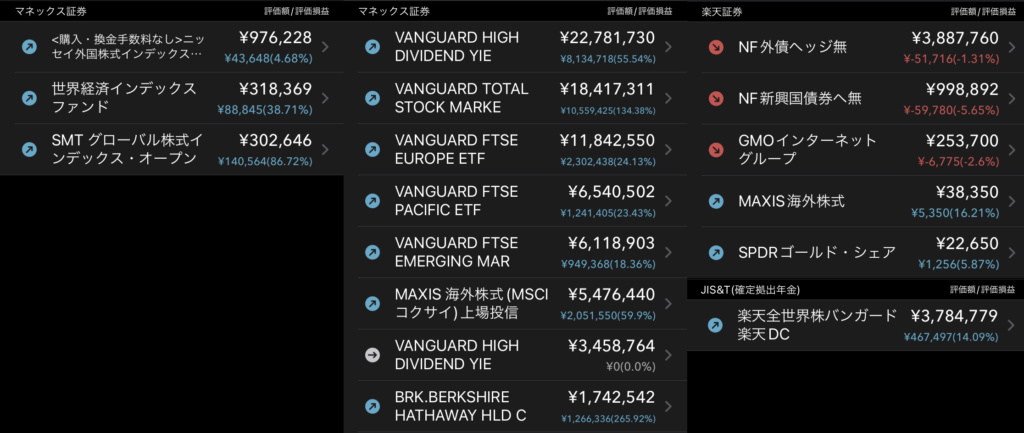

総資産と家計簿に関しては、スマートフォンのスクリーンショットを貼っています。

アプリは マネーフォワード を利用しており、総資産や家計が自動集計される優れものです。

有料プランもありますが、私自身は無料プランで利用しておりかなり助かっています。

興味のある人は、使ってみて下さい!

マネーフォワードの家計簿についての記事で詳しく紹介しています。

2022年11月のポートフォリオ

個別株

特に売買なしです。

国内個別株

・GMOインターネット

GMOインターネットは、優待が優秀なため保有しています。

GMOインターネットを保有している理由の解説記事で説明しています。

米国個別株

・バークシャー・ハサウェイ

米国のETF購入する時に遊びで少しだけ買ったら、好調なのでそのまま保有してます。

ETF

今月は売買無し。

旅行でまとまってお金使うこともあり、一旦、債券の買い増しは停止してます。

投資信託

特に売買なしです。

年金

楽天全世界株バンガード(楽天VT)に全振りしている状況です。

企業型確定拠出年金の時は、野村外株インデックスファンド・MSCI-KOKUSAI・DC一本でした。

特に動きなしか

12月はキャッシュが積みあがってきたので、債券を買い増ししたよ

以下の記事でも書いている通り、確定拠出年金(iDeCo) は投資手段として優れています。

会社で加入していない場合でも、個人で入ることが可能です。

おすすめの証券会社を貼っておきます。

今月のコラム

今回は生活防衛資金について書きます。

11月にやったこと

- 親の資産運用状況確認、特に売買無し

やさぐれアレンジ オール・ウェザー型の運用状況

やさぐれアレンジのオール・ウェザー型は、以下の国内ETFで組みます。

先進国債券と新興国債券の割合が適切でなかったので、以下の割合を修正しています。

2511の割合を40%→45%

2519の割合を15%→10%

| 商品名 | 銘柄コード | 割合 |

|---|---|---|

| MAXIS 海外株式(MSCIコクサイ)上場投信 | 1550 | 30% |

| NEXT FUNDS 外国債券・シティ世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信 | 2511 | 45% |

| NEXT FUNDS 新興国債券・J.P.モルガン・エマージング・マーケット・ボンド・インデックス・プラス(為替ヘッジなし)連動型上場投信 | 2519 | 10% |

| SPDRゴールド・シェア | 1326 | 15% |

5/23-5/27で分割して買い進め、12/1時点の評価損益は+3.1%程度です。

株式と債券を比べた場合、債券は値動きの幅が小さいことを実感します。

さらに金を組み合わせたオール・ウェザー型は、目に見えてマイルドな動きになっていると感じます。

生活防衛資金どれぐらいにしてますか?

生活防衛資金は、事故や病気などで急に大きな支出があっても、資産を取り崩さなくて良いように現金や預金で持っておくキャッシュのことです。

自分の場合、1年間の生活費を目安にし、240万円を生活防衛資金と考えています

ちなみに、2022年の年間総支出(ペット関連、旅行関連の大型支出を除く)は240万円程度になりそうです。

240万円という額自体は、年が始まる前から想定していました。

元々あまりお金を使うほうではないので、過去の支出から目算した通りに着地してくれます。

「生活防衛資金は1年間の生活費が良い」というわけでもなく、決めの問題です。

- 家族構成

- 収入の安定度

- 親兄弟との関係性

- 生活水準

などなど、そもそも各個人の生活のリスクは様々な変数が関連しており、測定不能です。

それぞれの人が、生活防衛資金いくらにするか自分自身で考えて決めましょう。

まとめ

2022年11月の総資産公開でした。

「キャッシュでおいておくより投資で運用したほうが得であり、最低限の生活資金以外は全て投資に回す」が私のスタイルです。

20代の頃は銀行預金に10万円残して、あとは全て投資に回していました。

さすがに「家族を持ったこと」、「仕事を辞めたこと」で最低限の生活資金は増やしましたが基本スタンスは変わっていません。

愚直に考えを貫けたからこそ、今、それなりの資産構築ができたのだと思っています。

前月の総資産公開は、2022年10月総資産公開の記事となります。

良かったら覗いてみて下さい。

あなたの投資ライフの参考になれば嬉しいです。

コメント