やさぐれです。

2021年7月末時点の総資産をマネーフォワードのスクリーンショットを使って公開します。

マネーフォワードを使えば、いちいち複数の証券会社や銀行をチェックしなくてもまとめて見れるので、資産運用している人は使わない理由がないくらいです。

私は家計簿としても使用しており、もはや手放せない存在になりました。

2021年7月の総資産

2021年7月末の総資産は約7,585万円でした。

先月から43万円のマイナスでした。

やや株式が全体的に値下がりした影響です。

2021年7月のポートフォリオ

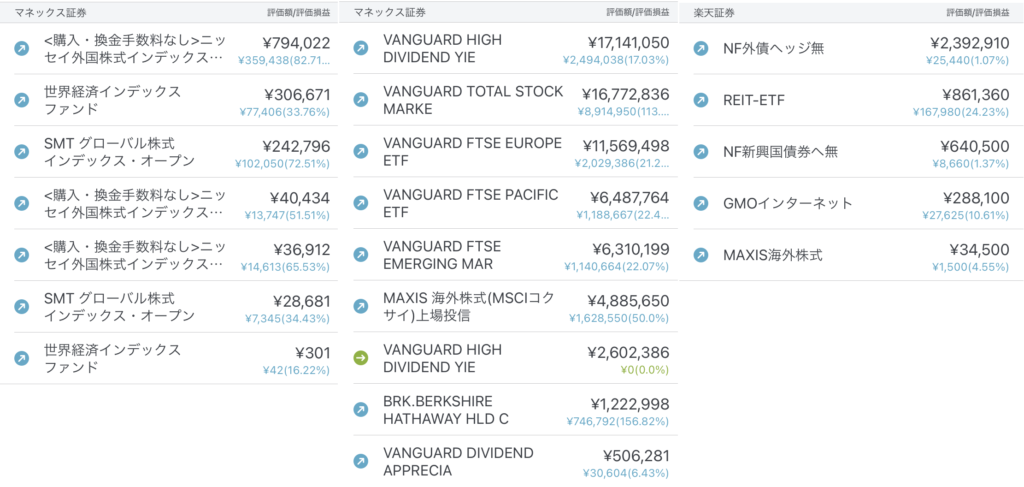

マネックス証券で持っている資産は何も触ってません。

楽天証券で持っている資産の「NF外債ヘッジ無」を100万、「NF新興国債券ヘッジ無」を30万ほど買い増ししました。

休職中(年内に退職予定)であるため、今までの株一辺倒のポートフォリオから債券を加える方針にしました。

副業・配当金などの収入から得た余剰資金は債券買い増しにあてる予定です。

配当利回りを重視しない

私の場合、7000万以上ほとんど株式で運用していますが、税引き後で100~120万円程度しか配当収入はありません。

年率1.5~2%ぐらいと配当利回りはかなり低いですが、私はあまり配当利回りを重視していません。

配当利回りが高い=自動的に利確しているようなものなので、税金を払うタイミングが早くなります。

税金の支払いを繰り延べするほど投資効率が高くなるので、配当利回りが高いという理由だけで投資商品を選ぶことはしません。

「配当利回りが高いという理由だけで」と書いたのは理由があります。

例えば、株式投資の未来~永続する会社が本当の利益をもたらすという書籍では、米国株の高配当戦略が紹介されています。

過去のデータを分析すると、高配当な米国株を集めると市場平均を超えるリターンが得られるたと説明されています。

長期間の過去データを分析し、市場平均を打ち破る戦略がたてられるなら配当利回りの指標も有効です。

ちなみに、 高配当戦略が現在でも有効かどうかはまた別の話ですが。

「株式投資の未来 [ジェレミー・J.シーゲル ]」は超おすすめ投資本

高配当戦略だけでなく、過去100年以上の膨大な市場データから様々な知見を提示してくれます。

過去100年以上の市場データがどうだったのかを知るだけでも大きな価値があります。

これは小手先のもうけ話などではなく、考える力を与えてくれる情報になると思います。

例えば、超長期の金(ゴールド)の利回りがどうだったか、これを読んで私は資産を増やす期間に「金」に投資しないことに決めました。

読んだことがない人は、是非この機会に読んでみて下さい。

コメント