やさぐれです。

2021年7月16日時点の確定拠出年金サイトのスクリーンショットを使って公開します。

ちなみに、2021年6月 総資産の公開の資産に確定拠出年金は含めていません。

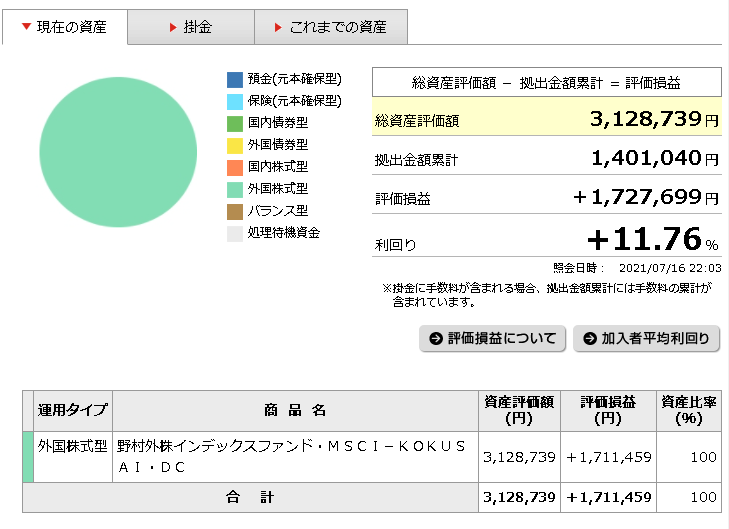

総資産評価額

2021年7月の総資産評価額は約312万円でした。

変わらず、野村外株インデックスファンド・MSCI-KOKUSAI・DC一本で運用しています。

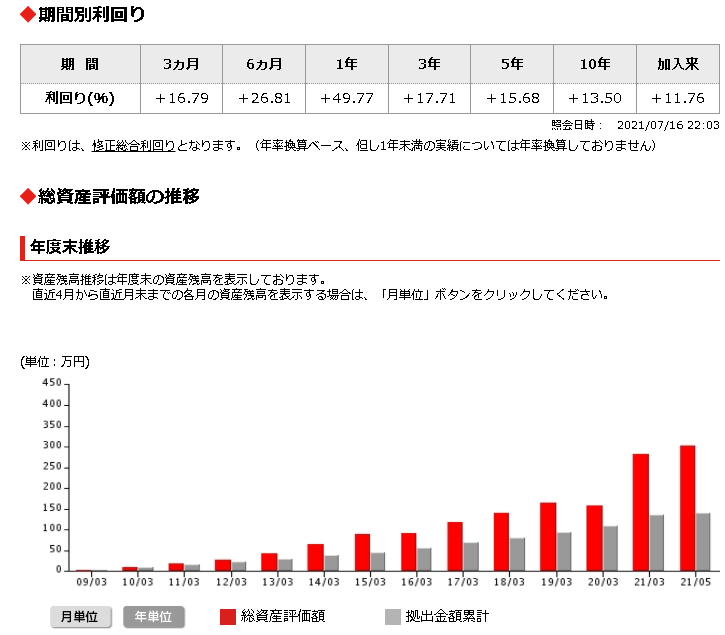

期間別利回りと総資産評価額の推移

現在も世界の株価は右肩上がりを続けているため、外国株100%で組んでいる私も恩恵を受けてます。

コロナショックの時も、一時的な下がりはあっても、すぐ回復するだろうと思ってました。

しかし、回復スピードは予想以上で、それだけ各国がジャブジャブ金融緩和しまくってるってことですね。

ここで重要なことは、「金融緩和し過ぎ!けしからん!」ということではありません。

しっかり、金融緩和の恩恵を受ける資産を持っているかということです。

我々にはそれしか対策の取りようがないわけですから、しっかり考えて投資したいですね。

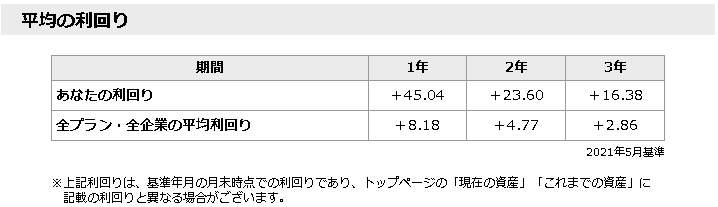

加入者平均利回りが表していること

ところで、NISSAY 確定拠出年金インターネットからは、上記のような加入者の平均利回りが見れます。

どれほどの人が元本保証型商品に投資しているか予想してみたいと思います。

仮定:

・私のような外国株式100%と元本保証型商品100%しかいないものとする

・利回りの差がそのまま人数割合の差とする

利回りの差は約6倍あるので、16.6%の人が外国株式100%、83.4%の人が元本保証型100%、ということになります。

実際には、アクティブ型やバランス型などで運用されてる人もいると思うので、元本保証型以外の人は20%~30%と予想します。

サラリーマンの年金は、国民年金(1階)、厚生年金(2階)、確定拠出年金(3階)という積み上げで成り立ってます。

国民年金(1階)、厚生年金(2階)だけでは不十分だから、確定拠出年金(3階)を私的年金として自分で運用して老後に備えようという考えですね。

それなのに大半の人が元本保証型で運用しているのですから、良い状況とは言えないですね。

誰しもに金融リテラシーが必要な時代

勤めている企業が企業型確定拠出年金に加入している場合、否応なく投資の世界に放り込まれます。

最低限の金融リテラシーが幅広い人に必要な時代になったと言えるのではないでしょうか。

私の周りでは、元本保証型にぽちっとしてこの制度自体のこと忘れ去っている人がとてもとても多いです。

当の本人は、元本保証型にしてるから損しないと思っているのかもしれません。(実際にはインフレする分損してるんですよ、金額にあらわれないだけで。)

気になった人は、まず、確定拠出年金(ideco)に加入しているのか確認しましょう。

そして、今からでも遅くないので、最低限の金融リテラシーを身に着けて運用しましょう。

最後までお読み頂きありがとうございました。あなたの資産形成のお役に立てていると嬉しいです。

コメント