やさぐれブログを運営しているやさぐれ(@yasagureblog)です。

本ブログでは、節税、資産運用、副業、節約の情報を発信、実践してる様をお伝えしています!

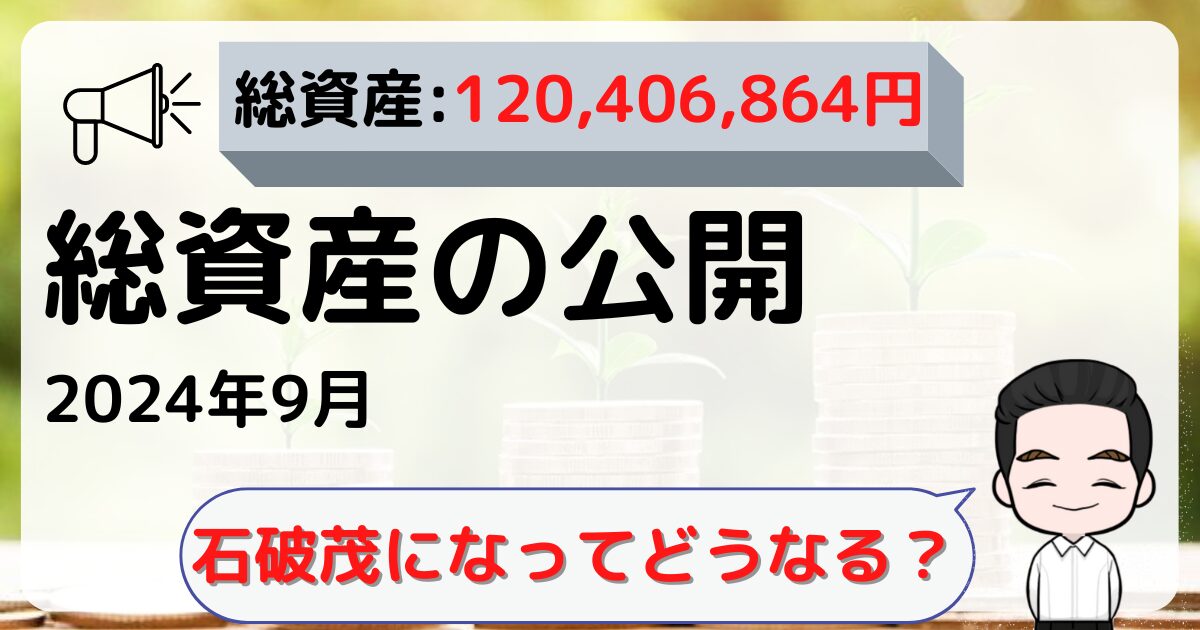

2024年9月(9/30時点)の総資産を公開します。

今月は脱出ゲームに行ってきました

楽しかったけど、難しかった!

脱出ゲームは、たまに行くのですが、一度として成功したことがありません。

それも含めて体験だと思って楽しんでいます。

今回は勘違いで途中詰まってしまい、そこがなければ惜しいところまでいけたかも。

ちなみに今回は難易度低かったみたいで、相当数の方がクリアしていました。

難易度低くてクリアできないのに、生きている間に1回はクリアできるでしょうか。

それでは、9月分の報告です。

コラムでは「新総裁が石破茂になって」について書きました。

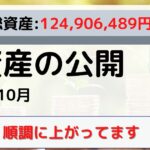

2024年9月の総資産

まずはいつも通り、総資産から報告します。

2024年9月末の総資産は約1億2040万円でした。

1カ月前比で348万円のプラスでした。

総資産と家計簿に関しては、スマートフォンのスクリーンショットを貼っています。

アプリは マネーフォワード を利用しており、総資産や家計が自動集計される優れものです。

有料プランもありますが、私自身は無料プランで利用しておりかなり助かっています。

興味のある人は、使ってみて下さい!

マネーフォワードの家計簿についての記事で詳しく紹介しています。

2024年9月のポートフォリオ

個別株

特に売買なし。

国内個別株

・GMOインターネット

GMOインターネット、優待が優秀なため保有しています。

GMOインターネットを保有している理由の解説記事で説明しています。

米国個別株

・バークシャー・ハサウェイ

米国のETF購入する時に遊びで少しだけ買ったら、好調なのでそのまま保有してます。

ETF

特に売買なし。

投資信託

NISAのつみたて投資枠でeMAXIS Slim 全世界株式(除く日本)を10万円分購入。

NISA枠埋めてるね

これからも枠埋まるまで継続投資する予定だよ

年金

楽天全世界株バンガード(楽天VT)に全振りしている状況です。

企業型確定拠出年金の時は、野村外株インデックスファンド・MSCI-KOKUSAI・DC一本でした。

以下の記事でも書いている通り、確定拠出年金(iDeCo) は投資手段として優れています。

会社で加入していない場合でも、個人で入ることが可能です。

おすすめの証券会社を貼っておきます。

今月のコラム

コラムでは、「新総裁が石破茂になって」について書いています。

やさぐれアレンジ オール・ウェザー型の運用状況

やさぐれアレンジのオール・ウェザー型は、以下の国内ETFで組みます。

先進国債券と新興国債券の割合が適切でなかったので、以下の割合を修正しています。

2511の割合を40%→45%

2519の割合を15%→10%

| 商品名 | 銘柄コード | 割合 |

|---|---|---|

| MAXIS 海外株式(MSCIコクサイ)上場投信 | 1550 | 30% |

| NEXT FUNDS 外国債券・シティ世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信 | 2511 | 45% |

| NEXT FUNDS 新興国債券・J.P.モルガン・エマージング・マーケット・ボンド・インデックス・プラス(為替ヘッジなし)連動型上場投信 | 2519 | 10% |

| SPDRゴールド・シェア | 1326 | 15% |

2022/5/23-5/27で分割して買い進め、2024/9/30時点の評価損益は+33.7%程度です。(配当の追加投資なし)

新総裁が石破茂になって

自民党の新総裁が石破茂さんになりました。

安全保障はともかく、経済政策には全く同意できないので、正直、石破さん以外が良かったです。

ちょっと自民党の頭が変わっただけで、支持率上がるのも、どうなんだと思うところはありますが。

政治は自分でコントロールできるものではないので、置いておきましょう。

一番気になる主張は、金融所得課税の増税です。

もちろんどのように転ぶかは不確定ですが、増税になった場合(もしくは増税になる前に事前に)、どう対処するか考えておいたほうが良さそうです。

増税パターンは今のところ以下が考えられます。

・20%→25~30%へ一律に上げる

・累進課税を適用する

増税に対して、どんな対策があるか考えてみました。

NISA、iDeCoの枠をできる限り使う

増税になった場合も、NISA、iDeCoは非課税のままの可能性が高いです。

当然、これらの枠を優先的に使うのは効果的でしょう。

iDeCoに関しては、引き出し年齢に制限があるため、枠いっぱいではなく控えめに使っている方もいるかと思います。

増税前に利確しておく

税率が高くなる前に利確しておいて、もう一度買い直すことで、将来の税負担を下げようという考え。

まぁ誰もが考えそう案です。

気をつけておかないといけないのが、増税が決まる直前や決まったとは、当然みんな売りにかかるので、そこで狼狽売りしないことです。

対策したつもりが、安値で売ってしまう可能性があります。

かなり前に利確しておくか、増税決まって市場が落ち着いてから利確したほうがよいでしょう。

配当性向の低いポートフォリオを組む

税金が高いということは、納税を先送りした時の効果がより高くなることを意味します。

配当重視でポートフォリオを組んでいる人は、見直す価値があります。

バークシャーハサウェイのように、配当せず自らの事業に投資し続けて価値を上げることで、株価を上昇させる企業がベストですね。

何もしない

売ったり買ったりすると有利なのか不利なのか、正確に計算しないと結論は出ないでしょう。

「何もしない」と判断するの大事かなと思いました。

投資に関する労力は最小限にして、自分の仕事や事業に集中して、黙々と資産を積み上げていくのが一番無難なのかもしれません。

まとめ

2024年9月の総資産公開でした。

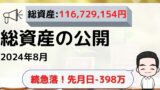

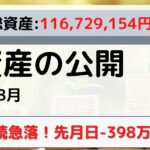

前月の総資産公開は、2024年8月総資産公開の記事となります。

良かったら覗いてみて下さい。

あなたの投資ライフの参考になれば嬉しいです。

コメント