- 勤務医、産業医などで医師が診療を行って得る収入は給与となり、節税できない

- 講演、執筆、記事の監修、不動産、投資などの副業収入は、節税できる

- 副業の所得が500万円を超えると節税になる可能性がある

- 節税できる主な理由は、所得税と法人税の税率差、経費の適用範囲の違い

- 会社設立・維持、会計で費用や手間がかかるなどのデメリットがある

- メリットとデメリットを比較して、メリットが大きければマイクロ法人を作ると良い

やさぐれブログを運営しているやさぐれです。

本ブログでは、節税、資産運用、副業、節約の情報を発信、実践してる様をお伝えしています!

医師(勤務医)が副業で稼げるようになり、ある一定ラインの収入を超えると法人を設立したほうが節税になります。

本記事を読めば、医師で節税効果が出る人はどんな人か、マイクロ法人で節税できる理由、節税方法、実践する際のデメリット、について理解できます。

マイクロ法人で節税になる医師は?

勤務医、産業医などで医師が診療を行って得る収入は給与となります。

これらの給与はマイクロ法人で節税することはできません。

しかし、副業で得た収入については節税の余地があります。

例えば、講演、執筆、記事の監修、不動産、コンサルティング、Youtuber、その他投資などの副業収入がそれにあたります。

副業の所得(売上ー経費)が500万円を超えると節税になると言われます。

所得税と法人税の税率差が最も大きな理由です。

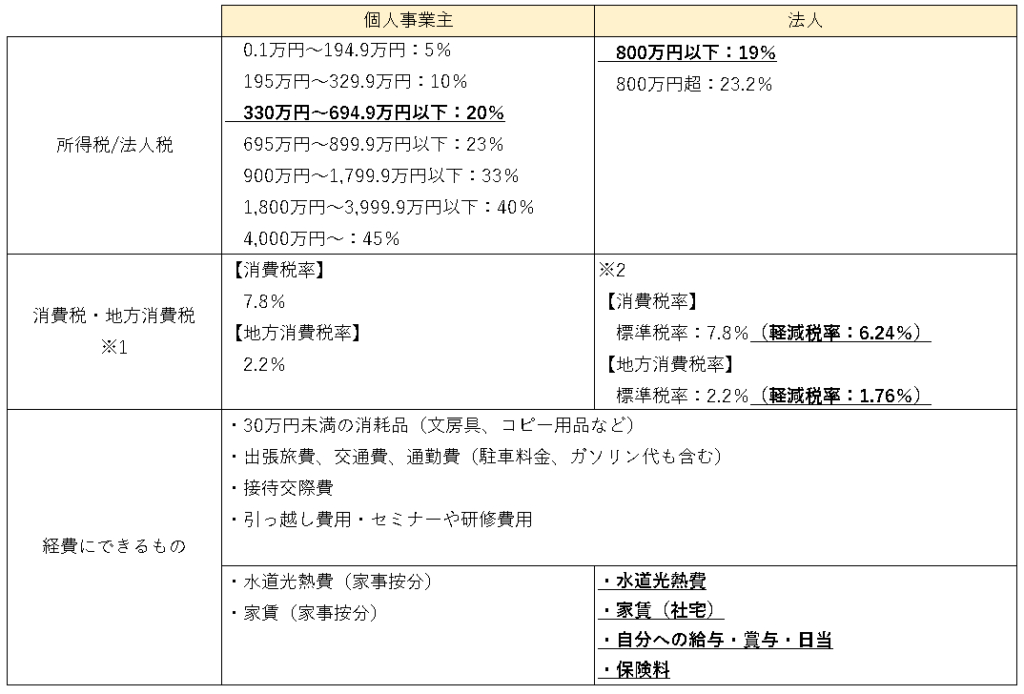

法人化すると節税になるポイントを表にまとめました。

※1 前々年の課税売上高が1,000万円を超える場合のみ課される。

※2 「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」は軽減税率適用。

参考:国税庁 所得税の税率

国税庁 法人税の税率

国税庁 消費税及び地方消費税の税率

医者が最も節税になる副業は?

最も節税になる副業は個人の状況によって異なります。

医者が節税を目的として副業を選ぶ場合、以下のような副業が考えられます。

医療コンサルティング

医療業界の専門知識や経験を活かして、他の医療機関や企業に対してコンサルティング業務を提供することができます。

これにより、医師の専門性を活かしながら追加の収入を得ることができます。

執筆や講演活動

医学に関する記事や書籍の執筆、学会やセミナーでの講演活動などを行うことで、執筆料や講演料といった副収入を得ることができます。

ただし、執筆や講演活動を行うには、ある程度の実績が必要となるでしょう。

記事の監修

医学的な正確性と信頼性を確保するために、記事の内容や情報の正確性をチェックし監修することで副収入を得ることが出来ます。

特に、獣医師は引く手あまたで、記事監修サービスの「みんなの記事監修」 ![]() を通して、副業を始められます。

を通して、副業を始められます。

医師の記事監修は、医療情報の信頼性と正確性を確保するために重要な役割を果たしています。

医師の監修があることで、読者はより信頼性の高い情報にアクセスし、正しい知識を得ることができます。

スポットアルバイト勤務(番外)

スポットバイトは給与とみなされ、節税とはなりません。

医師のスポットバイト(スポット医師)とは、主に病院や診療所などの医療機関で一時的な勤務を行う医師のことを指します。

通常の正規の勤務とは異なり、特定の期間や特定のシフトに限定された非常勤の仕事です。

病院の急な人手、不足地域の医療支援などのケースで利用されることがあります。

本業以外の活動や副業を行いたい場合に、スポットバイトを利用して自分の都合に合わせた勤務スケジュールを組むことができます。

スポットバイトは節税にはならないですが、柔軟な働き方や追加収入の獲得が可能です。

気になる方は、業界最大級の医師アルバイトサイト「医師バイトドットコム」 ![]() で求人を探しましょう。

で求人を探しましょう。

次に、マイクロ法人を活用するメリットを解説します。

マイクロ法人で医師が節税できる理由(メリット)

医師がマイクロ法人を作ると節税できる理由は、以下の3つです。

順に解説します。

一定の所得を超えると所得税より法人税のほうが税率が低い

| 個人事業主 | 法人 | |

|---|---|---|

| 所得税・法人税 | 0.1万円~194.9万円:5% 195万円~329.9万円:10% 330万円~694.9万円以下:20% 695万円~899.9万円以下:23% 900万円~1,799.9万円以下:33% 1,800万円~3,999.9万円以下:40% 4,000万円~:45% |

800万円以下:19% 800万円超:23.2% |

所得税が330万円から税率20%に対して、法人税は800万以下が税率19%になります。

所得税と法人税の税率差を利用することで、節税することが出来るのです。

一般的に医師は所得水準が高いため、所得税一本の場合、副業で稼いだ所得に高い税率が課せられます。

消費税・地方消費税で軽減税率が適用される

| 個人事業主 | 法人 | |

|---|---|---|

| 消費税・地方消費税 ※1 |

【消費税率】 7.8% 【地方消費税率】 2.2% |

【消費税率】 標準税率:7.8%(軽減税率:6.24%) 【地方消費税率】 標準税率:2.2%(軽減税率:1.76%) ※2 |

※1 前々年の課税売上高が1,000万円を超える場合のみ課される。

※2 「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」は軽減税率適用。

参考:国税庁 消費税及び地方消費税の税率

法人の場合、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」は軽減税が適用されます。

医者の副業ではあまり該当しないかもしれませんが、これらの消費が多い事業の場合は消費税が少なくなります。

経費にできる範囲が広い

| 個人事業主 | 法人 | |

|---|---|---|

| 経費にできるもの | ・30万円未満の消耗品(文房具、コピー用品など) ・出張旅費、交通費、通勤費(駐車料金、ガソリン代も含む) ・接待交際費 ・引っ越し費用・セミナーや研修費用 |

|

| ・水道光熱費(家事按分) ・家賃(家事按分) |

・水道光熱費 ・家賃(社宅) ・自分への給与・賞与・日当 ・保険料 |

|

家賃を最大9割まで経費にできるなど、法人のほうが経費にできるものが多く、適応範囲も広くなります。

所得=売上ー経費 ですから、経費の適応範囲が多いほど所得が減って課税額が減ります。

マイクロ法人で医師が節税するデメリット

マイクロ法人で医師が節税する場合、以下の3つのデメリットがあります。

デメリットは、手間と費用がかかることになります。

「節税効果」のメリットと「手間・費用」のデメリットを天秤に測って、マイクロ法人で副業を法人化するべきか判断することになります。

デメリットを順に解説します。

マイクロ法人の設立に手間がかかる

マイクロ法人を利用して節税するためには、会社を設立する必要があります。

しかし、普通は会社設立の経験などないでしょう。

主に以下のアクションで会社を設立しますが、それなりに手間がかかります。

- 会社設立に関する専門知識を学ぶ

- 会社設立に必要な書類の作成と提出

- 会社設立後に年金事務所、税務署などへ届け出

しかし、手間以上のリターンが期待できるのであれば、労力に見合う価値があります。

マイクロ法人の設立・維持に費用が掛かる

会社設立費用として、合同会社で6.5~15万円程度、株式会社で20.7~30万円程度かかります。

その後は維持費として、住民税の均等割などで年間7万円程度必要になります。

マイクロ法人で確定申告が必要になる

確定申告が必要になり手間が増えます。

また、確定申告を自力で行えない場合、税理士に依頼する必要があります。

税理士に依頼する場合、年間10万円~50万円程度の税理士費用がかかります。

副業をマイクロ法人の事業にして節税する

現在行っている副業をマイクロ法人の事業にすることで、マイクロ法人の売り上げにします。

そうすることで今まで挙げてきた法人のメリットを享受することが出来ます。

具体的なアクションとして、まずはマイクロ法人を設立することになります。

控除額など諸々を考慮すると、副業で500万円以上の所得がある人は法人税で払ったほうが得になります。

ただし、安定して500万円以上の所得になるか考慮しておきましょう。

マイクロ法人を設立して、「翌年の所得が300万円でした」となっては逆に損してしまいます。

マイクロ法人を設立する

会社を設立する方法は、司法書士に依頼する方法と、自分で設立する方法があります。

司法書士に依頼すると自分の手間は最小限になりますが、追加で6~10万円の手数料を払う必要があります。

今は会社設立サービスを使えば、追加手数料6~10万円を抑えながら、自分でも設立できます。

マイクロ法人設立の詳しい手順は、マイクロ法人の作り方の記事を参考にしてください。

専門知識不要で、書類作成・提出の手間を最小限にして会社設立する方法を解説しています。

コメント