やさぐれです。

2021年8月11日時点の確定拠出年金サイトのスクリーンショットを使って公開します。

2021年7月 総資産の公開の資産に確定拠出年金は含めていません。

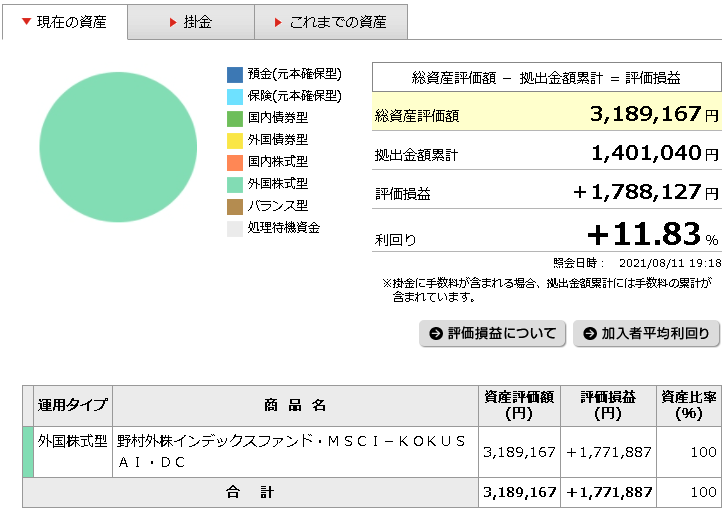

総資産評価額

2021年8月の総資産評価額は約319万円(先月日+7万円)でした。

野村外株インデックスファンド・MSCI-KOKUSAI・DC一本で運用しています。

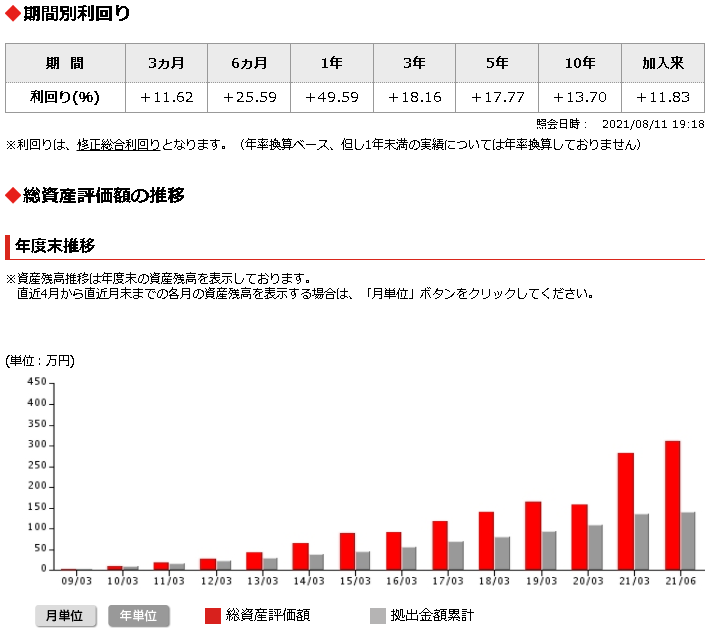

期間別利回りと総資産評価額の推移

今月も世界の株価は上がってますね。

ワクチン接種も進み、飲食や旅行・観光、交通あたりの景気も上がってくる感じでしょうか。

株価は、その業種の実際の景気よりかなり先行して上がるので、右肩上がりが続くのか何とも言えないですが。

確定拠出年金(iDeCo)の弱点

iDeCoのメリットと言えば、以下の通りで最も効率が良い投資手段になっています。

- 掛金が全額所得控除される

- 運用益に対して非課税

- 受け取り時の税制優遇がある

よって、特に理由がない限り、 確定拠出年金(iDeCo)>NISA>特定口座 の順番で余剰資金を投下していくのがおすすめです。

しかし、 確定拠出年金(iDeCo)には60歳まで引き出せない弱点があります。

確定拠出年金(iDeCo)が最も投資効率が良いのは確かですが、60歳まで資金固定してしまうことは軽視できません。

このお金は60歳以降絶対使わないんだ、と確信できるなら良いでしょう。

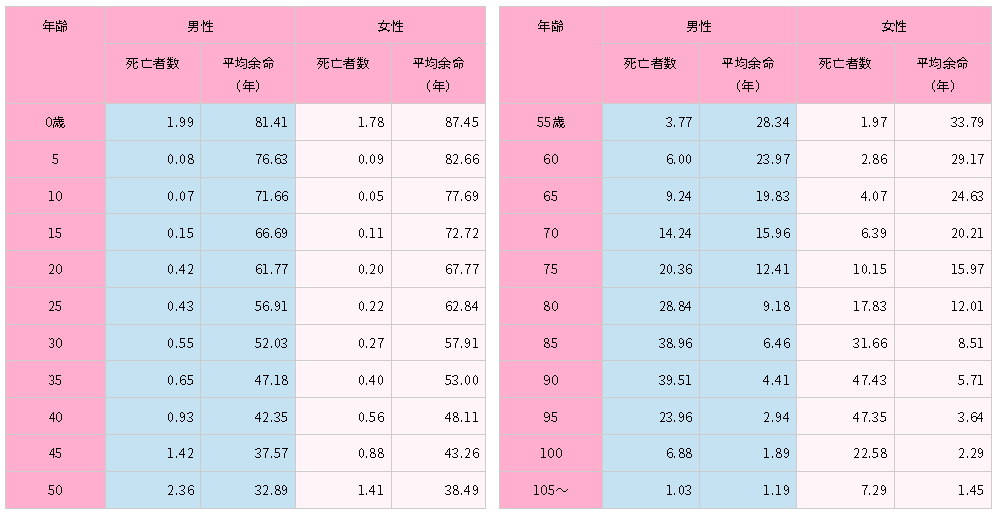

では実際、60歳までに死ぬ確率はどれぐらいあるのでしょうか?

60歳までに死ぬ確率

このデータは、その年齢に対する1000人あたりの死亡者数を表しています。

34歳男性の場合に60歳までに死ぬ確率を計算してみます。

死亡者数35~59歳までの死亡者数45.65人

(※各年齢ピンポイントの死亡者数なので5倍する必要があります。(0.65 + 0.93 + 1.42 + 2.36 + 3.77) x 5 = 45.65人)

0~34歳までの死亡者数18.45人

(※上記と同様、計算式省略)

60歳までに死ぬ確率4.65%

(※45.65 / (1000 – 18.45) x 100 = 4.65%)

現在34歳男性の場合、60歳までに死ぬ確率は4~5%程度と言えます。

そこまで難しくないと思うので、気になる方は自分の年齢で計算してみて下さい。

20~40歳の死亡率は高くないので、20~40歳ぐらいまでの人は、大体このぐらいの死亡率になると思います。

5%の人は積み立てたお金を自分で使えない

20~40歳の5%前後の人は確定拠出年金に積み立てても使えないです。

これを大きいとみるか、小さいとみるかは人それぞれですが、 確定拠出年金(iDeCo) に積み立てる時はこの点も考慮に入れましょう。

私の場合は、まだ悩んでいますが、会社を辞めたら一旦積み立てはストップしようと考えています。

さいごに

確定拠出年金(iDeCo) は投資手段として優れていることは確かです。

メリット・デメリットを天秤にかけて、どうするか自分の頭で考えていきましょう!

会社で加入していない場合でも、個人で入ることが可能です。

おすすめの証券会社を貼っておきます。

コメント